不動産を査定したことはありますか?

不動産投資一括資料請求などを利用したことがありますか?

不動産セミナーや個別面談を受けたことがありますか?

上記のようなことをされていれば、

なんと総額15000円ほどの現金をキャッシュバックすることができます。

なぜ、そのようなことができるのかというと、

下記で紹介するハピタスというポイントサイトに登録して、

そこで上記のようなサービスを申し込みことで、ポイントを貯めることができます。

そしてその貯まったポイントは、あなたの銀行口座に無料で振り込むことができるのです。

もちろん、上記のような不動産のサービスだけでなく、

普段から利用する楽天市場、ヤフーショッピングなどのような通販での利用でも、

国内海外旅行、ゴルフなどのような予約でも、

クレジットカードを作成するだけでも、

ポイントが、どんどん貯まります。

まだ、ハピタスに登録されていない方は、

ぜひ、以下を確認してみてくださいね。

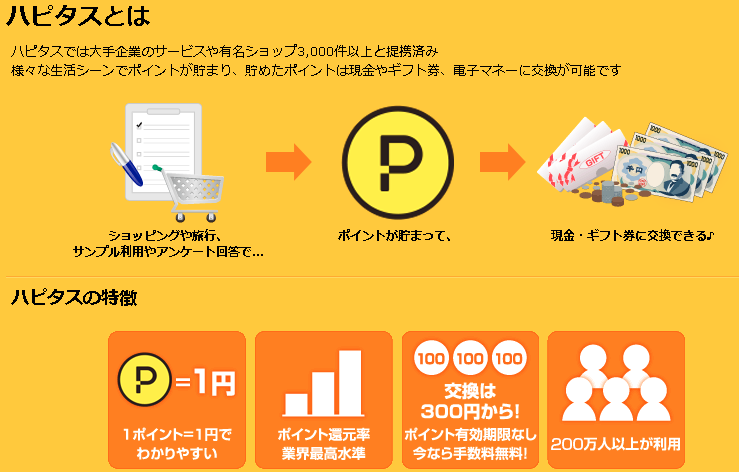

ハピタスとは、2018年現在で200万人以上が利用している安心・信頼のおけるポイントサイトです。

特徴としては、1ポイントが1円でわかりやすく、ポイント有効期限がないのが強みです。

獲得したポイントの交換先が現金、ANAマイル、Tポイント、amazonギフト券など、豊富です。

現金振込は全国の銀行に対応しており、手数料はハピタスが負担してくれるのはうれしいです。

楽天市場、ヤフーショッピングなどの日常のお買い物で、ショッピングサイトのポイントとは別に(いわゆる二重取り)、ハピタスのポイントが貯まるので、とてもお得です。

無料会員登録は、簡単1分でできます!

→ ハピタス

また、このページより申し込みをされると、なんと、30ポイントプレゼントされます!

ぜひ、この機会に無料会員登録してみてください!